Mehr Eigenkapital auf dem Gewerbeimmobilienmarkt

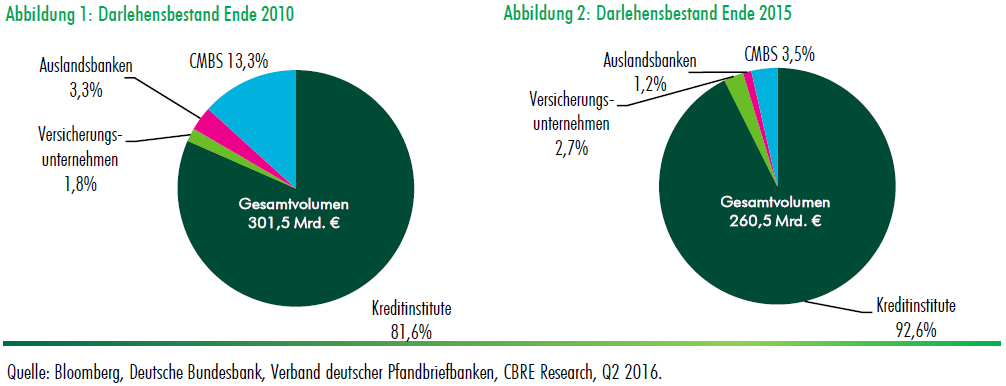

Das geht zumindest aus dem aktuellen Report „Deutschlands Immobilienfinanzierungsmarkt: Veränderte Kreditnachfrage im Niedrigzinsumfeld“ des Immobilienberatungsunternehmens CBRE hervor. Demnach schrumpften die Darlehensbestände in den letzten fünf Jahren um nominell rund 41 Milliarden Euro, das sind rund 14 %. Konträr dazu steht der kontinuierliche Aufwärtstrend auf den Gewerbeimmobilienmärkten. Das jährliche Investmenttransaktionsvolumen ist von 2010 bis 2015 um den Faktor 2,9 auf zuletzt 55,2 Milliarden Euro gestiegen.

Immobilienanlagen gelten in Anbetracht inflationierter Wertpapiervermögen als sichere Anlage – sowohl im privaten, als auch im gewerblichen Sektor. Doch während sich private Investoren auf Niedrigzins-Darlehen stürzen, konzentrieren sich institutionelle Investoren laut CBRE auf einen höheren Eigenkapitalanteil. Genau diese Lage verdeutlicht Dirk Richolt (CBRE GmbH) zufolge den akuten Anlagenotstand. Denn die Niedrigzins-Politik führt zu künstlich steigenden Aktienkursen, was wiederum unverhältnismäßige Portfolios nach sich zieht. Aus Gründen der Risikostreuung konzentrieren sich Investoren daher auf Immobilienanlagen. Doch trotz lukrativen Finanzierungsangeboten wird weniger Fremdkapital genutzt.

Das kommt daher, dass die Niedrigzins-Politik auf der einen Seite zwar extrem günstiges Fremdkapital, auf der anderen aber auch eine immens schlechte Verzinsung des Eigenkapitals mit sich bringt. Liquide Mittel sind momentan kaum lukrativ, daher nutzen die Investoren das Eigenkapital für Immobilienanlagen. Eben diese sinkende Kreditnachfrage im Gewerbeimmobilien-Sektor ist bei den klassischen Immobilienfinanzierern, wie Hypothekenbanken und Landesbanken, deutlich spürbar.

Die Gewinner dieses Wandels sind unter anderem verschiedenste Versicherungsgesellschaften mit einer Steigerung des Kreditbestands im Gewerbeimmobilienbereich um 27 Prozent. Vor allem die Sparkassen (+10 Prozent) und Volksbanken (+56 Prozent) verzeichnen deutliche Erhöhungen. Diese sind auf private, lokale oder kleinere überregionale Immobilieninvestoren zurückzuführen, die nach wie vor auf Kredite angewiesen sind.

Hier finden Sie den Report.

Spyrosdrakopoulos

Spyrosdrakopoulos